တရုတ်ဈေးကွက်တွင် MMA ၏ ထုတ်လုပ်မှုလုပ်ငန်းစဉ်သည် ခြောက်မျိုးနီးပါးအထိ ဖွံ့ဖြိုးလာခဲ့ပြီး ယင်းလုပ်ငန်းစဉ်များအားလုံးကို စက်မှုလုပ်ငန်းအဖြစ် ပြောင်းလဲခဲ့သည်။ သို့သော်လည်း MMA ၏ ပြိုင်ဆိုင်မှုအခြေအနေသည် မတူညီသော လုပ်ငန်းစဉ်များကြားတွင် များစွာကွဲပြားပါသည်။

လက်ရှိတွင် MMA အတွက် ပင်မထုတ်လုပ်မှု လုပ်ငန်းစဉ် သုံးခုရှိသည်။

Acetone cyanohydrin နည်းလမ်း (ACH နည်းလမ်း)- ၎င်းသည် ရင့်ကျက်သော နည်းပညာဖြင့် လွယ်ကူသော လည်ပတ်မှုဖြင့် အစောဆုံး စက်မှုလုပ်ငန်း ထုတ်လုပ်မှု လုပ်ငန်းစဉ်များထဲမှ တစ်ခုဖြစ်သည်။

Ethylene carbonylation နည်းလမ်း- ဤသည်မှာ တုံ့ပြန်မှု ထိရောက်မှုနှင့် ထုတ်ကုန်အရည်အသွေး မြင့်မားသော ထုတ်လုပ်မှု လုပ်ငန်းစဉ် အတော်လေး အသစ်ဖြစ်သည်။

Isobutene ဓာတ်တိုးနည်း (C4 နည်းလမ်း)- ဤသည်မှာ အလွယ်တကူရရှိနိုင်ကုန်ကြမ်းများနှင့် ကုန်ကျစရိတ်သက်သာစွာဖြင့် butene ၏ oxidative dehydrogenation ကိုအခြေခံ၍ ထုတ်လုပ်မှုလုပ်ငန်းစဉ်တစ်ခုဖြစ်သည်။

အဆိုပါ လုပ်ငန်းစဉ်သုံးရပ်အပေါ် အခြေခံ၍ ပိုမိုကောင်းမွန်သော ထုတ်လုပ်မှု လုပ်ငန်းစဉ် ၃ ခု ရှိပါသည်။

ပိုမိုကောင်းမွန်သော ACH နည်းလမ်း- တုံ့ပြန်မှုအခြေအနေများနှင့် စက်ကိရိယာများကို ပိုမိုကောင်းမွန်အောင်ပြုလုပ်ခြင်းဖြင့် အထွက်နှုန်းနှင့် ထုတ်ကုန်အရည်အသွေးကို မြှင့်တင်ပေးခဲ့သည်။

Ice acetic acid နည်းလမ်း- ဤလုပ်ငန်းစဉ်သည် ice acetic acid ကို ကုန်ကြမ်းအဖြစ် အသုံးပြုထားပြီး ထုတ်လုပ်မှုလုပ်ငန်းစဉ်အတွင်း စွန့်ပစ်ပစ္စည်း (၃)မျိုး ထုတ်လွှတ်ခြင်းမရှိဘဲ၊ ၎င်းကို သဘာဝပတ်ဝန်းကျင်နှင့် သဟဇာတဖြစ်စေသည်။

လုပ်ငန်း၏အမည်ဖြင့်အဓိကအားဖြင့်ကိုယ်စားပြုသော BASF နှင့် Lucite လုပ်ငန်းစဉ်များသည် ၎င်းတို့၏သက်ဆိုင်ရာလုပ်ငန်းများ၏ဝိသေသလက္ခဏာများအလိုက်ထူးခြားသောနည်းပညာတိုးတက်မှုများကိုလုပ်ဆောင်ခဲ့ပြီး၊ မြင့်မားသောတိကျမှုနှင့်ယှဉ်ပြိုင်မှုအားသာချက်များရှိသည်။

လက်ရှိတွင် အဆိုပါ ထုတ်လုပ်မှု လုပ်ငန်းစဉ် ခြောက်ခုစလုံးသည် တရုတ်နိုင်ငံတွင် တန်ချိန် 10000 သို့မဟုတ် ထို့ထက် ပိုသော အတိုင်းအတာဖြင့် ယူနစ်များ ထုတ်လုပ်မှုကို အောင်မြင်ခဲ့သည်။ သို့ရာတွင်၊ မတူညီသော လုပ်ငန်းစဉ်များအကြား ပြိုင်ဆိုင်မှုသည် ၎င်းတို့၏ ကိုယ်ပိုင်ဝိသေသလက္ခဏာများနှင့် ကုန်ကျစရိတ်များကဲ့သို့သော အကြောင်းရင်းများကြောင့် များစွာကွဲပြားပါသည်။ အနာဂတ်တွင် နည်းပညာနှင့် စျေးကွက် ဖွံ့ဖြိုးတိုးတက်မှု တိုးတက်လာသည်နှင့်အမျှ အဆိုပါ ထုတ်လုပ်မှု လုပ်ငန်းစဉ်များ၏ ပြိုင်ဆိုင်မှု အခင်းအကျင်းများ ပြောင်းလဲလာနိုင်သည်။

တစ်ချိန်တည်းမှာပင်၊ 2022 ခုနှစ်စက်တင်ဘာလတွင်၊ 10000 တန်ကျောက်မီးသွေးအခြေခံ methanol acetic acid to methyl methacrylate (MMA) ၏စက်မှုလက်မှုသရုပ်ပြယူနစ်ကို China Academy of Process Engineering of the Institute of Process Engineering မှ သီးခြားတီထွင်ထားသော ပရောဂျက်ကို အောင်မြင်စွာစတင်ခဲ့ပြီး တည်ငြိမ်စွာလည်ပတ်ခဲ့ပြီး ထုတ်ကုန်များသည် စံချိန်စံညွှန်းပြည့်မီခဲ့ကြောင်း ဖော်ပြရန်အရေးကြီးပါသည်။ ဤစက်ပစ္စည်းသည် ကမ္ဘာ့ပထမဆုံး ကျောက်မီးသွေးအခြေခံ မီသနောအက်ဆစ် MMA စက်မှုလက်မှုသရုပ်ပြကိရိယာအဖြစ်၊ ရေနံကုန်ကြမ်းကိုသာ အားကိုးခြင်းမှ ကျောက်မီးသွေးအခြေခံကုန်ကြမ်းများကို အသုံးပြုခြင်းသို့ ပြည်တွင်း မီသိုင်းမက်သခရီလိတ် ထုတ်လုပ်မှုကို အသွင်ပြောင်းခြင်းမှ ရရှိခဲ့ပါသည်။

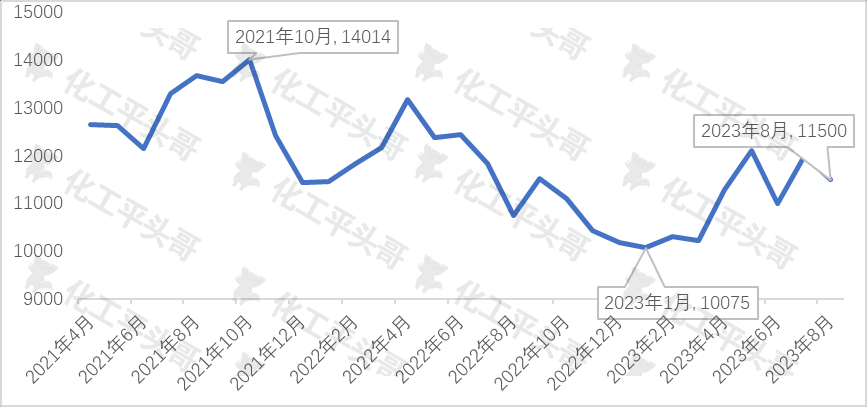

ပြိုင်ဆိုင်မှုအခင်းအကျင်း အသွင်ကူးပြောင်းမှုကြောင့် MMA ထုတ်ကုန်များ၏ ရောင်းလိုအားနှင့် ဝယ်လိုအားအခြေအနေသည် ပြောင်းလဲသွားကာ စျေးနှုန်းလမ်းကြောင်းသည် ကျဉ်းမြောင်းသော အတက်အကျများကို ပြသနေသည်။ လွန်ခဲ့သည့် နှစ်နှစ်အတွင်း တရုတ်နိုင်ငံတွင် MMA ၏ အမြင့်ဆုံးဈေးသည် တစ်တန်လျှင် ယွမ် ၁၄၀၁၄ သို့ ရောက်ရှိခဲ့ပြီး အနိမ့်ဆုံးဈေးမှာ တစ်တန်လျှင် ယွမ် ၁၀၀၀၀ ခန့်ဖြစ်သည်။ ဩဂုတ်လ 2023 တွင် MMA စျေးကွက်ပေါက်စျေးသည်ယွမ် 11500 သို့ကျဆင်းသွားသည်။ အဓိက ကိုယ်စားလှယ် ထုတ်ကုန်မှာ PMMA ဖြစ်ပြီး အမြင့်ဆုံးဈေး တစ်တန်လျှင် ယွမ် 17560 နှင့် အနိမ့်ဆုံးဈေး 14625 ယွမ်ဖြင့် လွန်ခဲ့သည့် နှစ်နှစ်အတွင်း စျေးကွက်ပေါက်ဈေး အတက်အကျ အားနည်းခဲ့ကြောင်း ပြသခဲ့သည်။ ဩဂုတ်လ 2023 ခုနှစ်အထိ၊ တရုတ် PMMA စျေးကွက်၏ပင်မစျေးနှုန်းသည် တစ်တန် ယွမ် ၁၄၆၀၀ ဖြင့် အတက်အကျရှိသည်။ ပြည်တွင်း PMMA ထုတ်ကုန်များသည် အလယ်အလတ်မှ အနိမ့်ဆုံး အမှတ်တံဆိပ်များဖြစ်သောကြောင့် ကုန်ပစ္စည်းများ၏ ဈေးနှုန်းအဆင့်သည် တင်သွင်းသည့်ဈေးကွက်ထက် နိမ့်ကျနေကြောင်း သတိပြုသင့်သည်။

1.acetic acid MMA ယူနစ်ကို မစဉ်းစားဘဲ၊ Ethylene MMA ထုတ်လုပ်မှု လုပ်ငန်းစဉ်သည် ပြီးခဲ့သော နှစ်နှစ်အတွင်း အပြင်းထန်ဆုံး ယှဉ်ပြိုင်နိုင်စွမ်း ရှိခဲ့သည်။

လွန်ခဲ့သည့် နှစ်နှစ်အတွင်း၊ ethylene အခြေပြု MMA ထုတ်လုပ်မှု လုပ်ငန်းစဉ်သည် တရုတ်ဈေးကွက်တွင် အပြင်းထန်ဆုံး ယှဉ်ပြိုင်နိုင်စွမ်းရှိခဲ့သည်။ စာရင်းဇယားများအရ ethylene အခြေပြု MMA ၏ ထုတ်လုပ်မှုကုန်ကျစရိတ်မှာ အနိမ့်ဆုံးဖြစ်ပြီး ၎င်း၏ ယှဉ်ပြိုင်နိုင်စွမ်းမှာ အပြင်းထန်ဆုံးဖြစ်သည်။ 2020 ခုနှစ်တွင် Ethylene အခြေခံ MMA ၏သီအိုရီကုန်ကျစရိတ်မှာ တစ်တန်လျှင် 5530 ယွမ်ဖြစ်ပြီး 2023 ခုနှစ် ဇန်နဝါရီလတွင် ပျမ်းမျှကုန်ကျစရိတ်မှာ တစ်တန်လျှင် 6088 ယွမ်သာရှိခဲ့သည်။ ဆန့်ကျင်ဘက်အနေဖြင့် BASF နည်းလမ်းသည် ထုတ်လုပ်မှုကုန်ကျစရိတ်အမြင့်ဆုံးဖြစ်ပြီး 2020 ခုနှစ်တွင် MMA ကုန်ကျစရိတ်တစ်တန်လျှင် 10765 ယွမ်နှင့် 2023 ခုနှစ် ဇန်နဝါရီလမှ သြဂုတ်လအထိ ပျမ်းမျှကုန်ကျစရိတ် 11081 ယွမ်ဖြစ်သည်။

မတူညီသော ထုတ်လုပ်မှု လုပ်ငန်းစဉ်များ၏ ယှဉ်ပြိုင်နိုင်စွမ်းကို အကဲဖြတ်ရာတွင် မတူညီသော လုပ်ငန်းစဉ်များအတွက် ကုန်ကြမ်းယူနစ်သုံးစွဲမှု ကွာခြားချက်များကို အာရုံစိုက်ရန် လိုအပ်ပါသည်။ ဥပမာအားဖြင့်၊ အီသလင်းနည်းလမ်း၏ ကုန်ကြမ်းသုံးစွဲမှုသည် 0.35 ethylene၊ 0.84 methanol နှင့် 0.38 synthesis gas ဖြစ်ပြီး BASF နည်းလမ်းသည် မရှိမဖြစ်လိုအပ်သော အီသလင်းနည်းလမ်းဖြစ်ပြီး ၎င်း၏ ethylene သုံးစွဲမှုသည် 0.429၊ မီသနောသုံးစွဲမှုသည် 0.387 ဖြစ်ပြီး ပေါင်းစပ်ဓာတ်ငွေ့ သုံးစွဲမှုသည် 66 ကုဗမီတာဖြစ်သည်။ ဤကွာခြားချက်များသည် မတူညီသော လုပ်ငန်းစဉ်များ၏ ထုတ်လုပ်မှုကုန်ကျစရိတ်နှင့် ယှဉ်ပြိုင်နိုင်စွမ်းကို ထိခိုက်စေပါသည်။

လွန်ခဲ့သည့်နှစ်အနည်းငယ်အတွင်း ကုန်ကျစရိတ်ခန့်မှန်းချက်များအပေါ်အခြေခံ၍ မတူညီသောလုပ်ငန်းစဉ်များအတွက် MMA ယှဉ်ပြိုင်နိုင်မှုအဆင့်သတ်မှတ်ချက်မှာ- အီသီလင်းနည်းလမ်း>C4 နည်းလမ်း> တိုးတက်ကောင်းမွန်သော ACH နည်းလမ်း>ACH နည်းလမ်း>Lucite နည်းလမ်း> BASF နည်းလမ်းဖြစ်သည်။ ဤအဆင့်သတ်မှတ်ချက်သည် မတူညီသောလုပ်ငန်းစဉ်များကြားတွင် အများသူငှာ အင်ဂျင်နီယာဆိုင်ရာ ကွဲပြားမှုများကြောင့် အဓိကအားဖြင့် လွှမ်းမိုးပါသည်။

အနာဂတ်တွင်၊ နည်းပညာနှင့် စျေးကွက်ဖွံ့ဖြိုးတိုးတက်မှုနှင့်အတူ၊ မတူညီသောလုပ်ငန်းစဉ်များ၏ ပြိုင်ဆိုင်မှုအခင်းအကျင်းများ ပြောင်းလဲလာနိုင်သည်။ အထူးသဖြင့် acetic acid MMA ကိရိယာကို မစဉ်းစားဘဲ၊ Ethylene MMA သည် ၎င်း၏ ယှဉ်ပြိုင်မှုအားသာချက်ကို ဆက်လက်ထိန်းသိမ်းထားရန် မျှော်လင့်ပါသည်။

2.အက်ဆစ်အက်ဆစ်နည်း MMA သည် အပြိုင်အဆိုင်အရှိဆုံး ထုတ်လုပ်မှုနည်းလမ်းဖြစ်လာရန် မျှော်လင့်ပါသည်။

တရုတ်သိပ္ပံအကယ်ဒမီ၏ လုပ်ငန်းစဉ်အင်ဂျင်နီယာ အင်စတီကျုသည် ကမ္ဘာ့ပထမဆုံး ကျောက်မီးသွေးအခြေခံ မီသနောအက်ဆစ် MMA စက်မှုသရုပ်ပြစက်ရုံကို အောင်မြင်စွာ တီထွင်နိုင်ခဲ့သည်။ စက်ရုံသည် မီသနောနှင့် အက်ဆစ်အက်ဆစ်ကို ကုန်ကြမ်းများအဖြစ် ယူဆောင်ပြီး aldol ငွေ့ရည်ဖွဲ့ခြင်း၊ ဟိုက်ဒရိုဂျင်ထုတ်ခြင်း စသည်တို့ကို လုပ်ဆောင်ခြင်းဖြင့် MMA ထုတ်ကုန်များ၏ ရေရှည်တည်ငြိမ်သော ထုတ်လုပ်မှုကို သိရှိနားလည်ပါသည်။ ဤလုပ်ငန်းစဉ်သည် သိသာထင်ရှားစွာ တိုးတက်မှုရှိပြီး လုပ်ငန်းစဉ်တိုတောင်းရုံသာမက ကုန်ကျစရိတ်သက်သာသည့် ကျောက်မီးသွေးမှ ကုန်ကြမ်းများလည်း ထွက်ပေါ်လာသည်။ ထို့အပြင်၊ Xinjiang Zhongyou Puhui Technology Co., Ltd. သည် တစ်နှစ်လျှင် တန်ချိန် 110000 တန် အကြီးစားစက်မှု တပ်ဆင်မှုအား တရုတ်၏ MMA လုပ်ငန်း အဆင့်မြှင့်တင်ရေးနှင့် ဖွံ့ဖြိုးတိုးတက်ရေးကို ပိုမိုမြှင့်တင်ပေးမည့် အစီအစဉ်လည်း ရှိပါသည်။ သမားရိုးကျ ရေနံအခြေခံ MMA ထုတ်လုပ်မှု လုပ်ငန်းစဉ်များနှင့် နှိုင်းယှဉ်ပါက acetic acid အခြေပြု MMA လုပ်ငန်းစဉ်သည် သဘာဝပတ်ဝန်းကျင်နှင့် လိုက်လျောညီထွေရှိပြီး စီးပွားရေးအရ ပိုမိုအားသာချက်ရှိပြီး အနာဂတ် MMA လုပ်ငန်းအတွက် အရေးကြီးသော ဖွံ့ဖြိုးတိုးတက်ရေး ဦးတည်ချက်ဖြစ်လာရန် မျှော်လင့်ပါသည်။

3.မတူညီသော လုပ်ငန်းစဉ်များ၏ ကုန်ကျစရိတ်သက်ရောက်မှုအလေးချိန်များတွင် သိသာထင်ရှားသော ကွာခြားချက်များရှိပါသည်။

မတူညီသော MMA ထုတ်လုပ်မှု လုပ်ငန်းစဉ်များ၏ ကုန်ကျစရိတ် သက်ရောက်မှု အလေးများ သိသိသာသာ ကွာခြားမှုများ ရှိပြီး ကုန်ကျစရိတ်အပေါ် မူတည်၍ ကွဲပြားသော အချက်များ၏ သက်ရောက်မှု အလေးများသည် လုပ်ငန်းစဉ် နည်းပညာပေါ်မူတည်၍ ကွဲပြားပါသည်။

ACH MMA အတွက်၊ acetone၊ methanol နှင့် acrylonitrile တို့၏စျေးနှုန်းပြောင်းလဲမှုများသည် ၎င်း၏ကုန်ကျစရိတ်အပေါ် သိသာထင်ရှားသောသက်ရောက်မှုရှိသည်။ ၎င်းတို့အနက် acetone ၏စျေးနှုန်းပြောင်းလဲမှုများသည် ကုန်ကျစရိတ်များအပေါ်တွင် အကြီးမားဆုံးအကျိုးသက်ရောက်မှုရှိပြီး methanol နှင့် acrylonitrile ၏စျေးနှုန်းပြောင်းလဲမှုများသည် ကုန်ကျစရိတ်၏ 57% နှင့် 18% အသီးသီး သက်ရောက်မှုရှိသည်။ ဆန့်ကျင်ဘက်အားဖြင့် မီသနော၏ကုန်ကျစရိတ်သည် ၇ ရာခိုင်နှုန်းခန့်သာရှိသည်။ ထို့ကြောင့် ACH MMA ၏တန်ဖိုးကွင်းဆက်ကိုလေ့လာရာတွင်၊ acetone ၏ကုန်ကျစရိတ်ပြောင်းလဲမှုအပေါ်ပိုမိုအာရုံစိုက်ရန်လိုအပ်သည်။

C4 နည်းလမ်း MMA အတွက်၊ သန့်စင်မှုမြင့်သော isobutylene သည် အကြီးမားဆုံး ပြောင်းလဲနိုင်သော ကုန်ကျစရိတ်ဖြစ်ပြီး MMA ကုန်ကျစရိတ်၏ 58% ခန့်ရှိသည်။ Methanol သည် MMA ကုန်ကျစရိတ်၏ 6% ခန့်ရှိသည်။ isobutene ၏စျေးနှုန်းအတက်အကျသည် C4 နည်းလမ်း MMA ၏ကုန်ကျစရိတ်အပေါ်သိသိသာသာသက်ရောက်မှုရှိသည်။

Ethylene အခြေပြု MMA အတွက်၊ Ethylene ၏ ယူနစ်သုံးစွဲမှုသည် ဤလုပ်ငန်းစဉ်၏ MMA ကုန်ကျစရိတ်၏ 85% ကျော်ရှိပြီး အဓိကကုန်ကျစရိတ်သက်ရောက်မှုဖြစ်သည်။ သို့သော် ethylene အများစုကို ကိုယ်တိုင်ထုတ်လုပ်သည့် အထောက်အကူပြုပစ္စည်းများအဖြစ် ထုတ်လုပ်ထားပြီး အတွင်းပိုင်းဖြေရှင်းမှုမှာ အများအားဖြင့် ကုန်ကျစရိတ်စျေးနှုန်းဖြေရှင်းမှုအပေါ် အခြေခံထားကြောင်း သတိပြုသင့်သည်။ ထို့ကြောင့် သီအိုရီအရ အီသလင်း၏ ယှဉ်ပြိုင်နိုင်စွမ်းအဆင့်သည် အမှန်တကယ် ယှဉ်ပြိုင်နိုင်မှုအဆင့်ထက် မမြင့်မားနိုင်ပေ။

အချုပ်အားဖြင့်၊ မတူညီသော MMA ထုတ်လုပ်မှုလုပ်ငန်းစဉ်များတွင် ကုန်ကျစရိတ်များအပေါ် မတူညီသောအချက်များ၏ အကျိုးသက်ရောက်မှုအလေးချိန်တွင် သိသာထင်ရှားသော ကွာခြားချက်များရှိပြီး သီးခြားလုပ်ငန်းစဉ်နည်းပညာများအပေါ် အခြေခံ၍ ခွဲခြမ်းစိတ်ဖြာမှုပြုလုပ်ရန် လိုအပ်ပါသည်။

၄။မည်သည့် MMA ထုတ်လုပ်မှု လုပ်ငန်းစဉ်သည် အနာဂတ်တွင် ကုန်ကျစရိတ် အနည်းဆုံးဖြစ်မည်နည်း။

လက်ရှိနည်းပညာအခြေအနေအရ၊ အနာဂတ်တွင် မတူညီသောလုပ်ငန်းစဉ်များတွင် MMA ၏ယှဉ်ပြိုင်နိုင်စွမ်းအဆင့်သည် ကုန်ကြမ်းစျေးနှုန်းအတက်အကျကြောင့် သိသိသာသာသက်ရောက်မှုရှိမည်ဖြစ်သည်။ အဓိက MMA ထုတ်လုပ်မှု လုပ်ငန်းစဉ်များတွင် အသုံးပြုသည့် ကုန်ကြမ်းများမှာ MTBE၊ မီသနော၊ acetone၊ sulfuric acid နှင့် ethylene တို့ဖြစ်သည်။ ဓာတုဓာတ်ငွေ့၊ ဓာတ်ကူပစ္စည်းနှင့် အရန်ပစ္စည်းများ၊ hydrocyanic acid၊ crude hydrogen စသည်တို့ကို ကိုယ်တိုင် ပေးသွင်းရန်အတွက် ပုံသေမဟုတ်သော်လည်း၊ ဤထုတ်ကုန်များကို ပြည်တွင်းတွင် ဝယ်ယူနိုင်သည် ဖြစ်ပြီး ဈေးနှုန်းမှာ မပြောင်းလဲပါ။

၎င်းတို့အနက် MTBE ၏စျေးနှုန်းသည် အဓိကအားဖြင့် သန့်စင်ပြီးရေနံဈေးကွက်၏ လမ်းကြောင်းအတက်အကျကို လိုက်နာပြီး သန့်စင်ပြီးဆီစျေးနှုန်းသည် ရေနံစိမ်းစျေးနှုန်းနှင့် နီးကပ်စွာဆက်စပ်နေသည်။ အနာဂတ်ရေနံစျေးနှုန်းများအတွက် အတက်နိုင်ဆုံး မျှော်မှန်းချက်တွင်၊ MTBE စျေးနှုန်းများသည်လည်း အတက်လမ်းကြောင်းကို ပြသနိုင်မည်ဟု မျှော်လင့်ရပြီး မျှော်မှန်းထားသည့် အတက်လမ်းကြောင်းသည် ရေနံစိမ်းထက် ပိုမိုအားကောင်းပါသည်။ စျေးကွက်ရှိ မီသနောစျေးနှုန်းသည် ကျောက်မီးသွေးဈေး လမ်းကြောင်းနှင့် အတက်အကျဖြစ်ပြီး အနာဂတ်တွင် ရောင်းလိုအား သိသိသာသာ ဆက်လက်တိုးလာမည်ဟု မျှော်လင့်ရသည်။ သို့သော်လည်း စက်မှုကွင်းဆက်ပုံစံ၏ ဖွံ့ဖြိုးတိုးတက်မှုသည် ရေစုန်တွင် ကိုယ်တိုင်အသုံးပြုမှုနှုန်းများ တိုးမြင့်လာစေမည်ဖြစ်ပြီး စျေးကွက်တွင် မီသနော၏ စျေးနှုန်းသည် ဆက်လက်မြင့်တက်ဖွယ်ရှိသည်။

acetone စျေးကွက်ရှိ ရောင်းလိုအားနှင့် ဝယ်လိုအား ပတ်ဝန်းကျင်သည် ယိုယွင်းလာနေပြီး ACH နည်းလမ်းကို အသုံးပြု၍ ပရောဂျက်အသစ်များ တည်ဆောက်ခြင်းကို အဟန့်အတားဖြစ်ပြီး ရေရှည်စျေးနှုန်းအတက်အကျမှာ အတော်လေး အားနည်းနေပါသည်။ Ethylene သည် ပြည်တွင်း၌ အများစုကို ထောက်ပံ့ပေးပြီး ဈေးနှုန်း ယှဉ်ပြိုင်နိုင်စွမ်း မြင့်မားသည်။

ထို့ကြောင့် လက်ရှိနည်းပညာအခြေအနေနှင့် ကုန်ကြမ်းစျေးနှုန်းအတက်အကျပေါ်မူတည်၍ MMA ထုတ်လုပ်မှုလုပ်ငန်းစဉ်သည် အနာဂတ်တွင် ကုန်ကျစရိတ်အနည်းဆုံးဖြစ်မည်နှင့်ပတ်သက်၍ မသေချာမှုအချို့ရှိနေဆဲဖြစ်သည်။ သို့သော်လည်း အနာဂတ်ရေနံနှင့် ကျောက်မီးသွေးဈေးနှုန်းများ မြင့်တက်လာမှုအခြေအနေတွင် မီသနောနှင့် MTBE ကဲ့သို့သော ကုန်ကြမ်းစျေးနှုန်းများလည်း မြင့်တက်လာမည်ဟု ခန့်မှန်းထားနိုင်ပြီး မတူညီသောလုပ်ငန်းစဉ်များတွင် MMA ၏ ယှဉ်ပြိုင်နိုင်မှုအဆင့်အပေါ် သိသာထင်ရှားစွာ သက်ရောက်မှုရှိနိုင်သည်ဟု မှန်းဆနိုင်သည်။ ယှဉ်ပြိုင်နိုင်စွမ်းကို ထိန်းသိမ်းရန်အတွက် ထုတ်လုပ်သူများသည် ထုတ်လုပ်မှုကုန်ကျစရိတ်ကို လျှော့ချရန်နှင့် ထုတ်ကုန်အရည်အသွေးကို မြှင့်တင်ရန်အတွက် ထုတ်လုပ်မှုလုပ်ငန်းစဉ်များ ပိုမိုကောင်းမွန်အောင်နှင့် ဆန်းသစ်တီထွင်မှုကို အားကောင်းစေကာ ပိုမိုချွေတာပြီး ထိရောက်သော ကုန်ကြမ်းထောက်ပံ့ရေးလမ်းကြောင်းများကို ရှာဖွေရန် လိုအပ်ပါသည်။

အကျဉ်းချုပ်

အနာဂတ်တွင် တရုတ်နိုင်ငံရှိ မတူညီသော MMA လုပ်ငန်းစဉ်များ၏ ယှဉ်ပြိုင်နိုင်မှုအဆင့်သတ်မှတ်ချက်သည် အီသလင်းလုပ်ငန်းစဉ်အတွက် ဆက်လက်အားကောင်းနေမည်ဟု မျှော်လင့်ရပြီး ၎င်းနောက် acrylonitrile ယူနစ်ကို ပံ့ပိုးပေးသည့် ACH လုပ်ငန်းစဉ်နှင့် C4 လုပ်ငန်းစဉ်တို့ဖြစ်သည်။ သို့သော်လည်း အနာဂတ်တွင် လုပ်ငန်းများသည် ကုန်ကျစရိတ်သက်သာသော ထုတ်ကုန်များနှင့် PMMA သို့မဟုတ် အခြားသော ဓာတုဗေဒပစ္စည်းများကို ပံ့ပိုးပေးသည့် ရေအောက်ပိုင်းတွင် အပြိုင်အဆိုင်အရှိဆုံး လည်ပတ်မှုပုံစံဖြစ်သည့် စက်မှုလုပ်ငန်းကွင်းဆက်ပုံစံဖြင့် ဖွံ့ဖြိုးတိုးတက်လာမည်ဖြစ်ကြောင်း သတိပြုသင့်သည်။

Ethylene နည်းလမ်းသည် ခိုင်ခံ့မြဲမြံနေမည့် အကြောင်းရင်းမှာ MMA ထုတ်လုပ်မှုကုန်ကျစရိတ် အချိုးအစား အလွန်မြင့်မားသော ၎င်း၏ ကုန်ကြမ်း Ethylen ၏ ခိုင်မာသော ရရှိနိုင်မှုကြောင့် ဖြစ်သည်။ သို့ရာတွင်၊ အီသလင်းအများစုကို ပြည်တွင်း၌ ထောက်ပံ့ပေးထားကြောင်း၊ ၎င်း၏သီအိုရီအရ ယှဉ်ပြိုင်နိုင်မှုအဆင့်သည် အမှန်တကယ် ယှဉ်ပြိုင်နိုင်မှုအဆင့်ထက် မမြင့်မားနိုင်ကြောင်း ထောက်ပြသင့်သည်။

ACH နည်းလမ်းသည် acrylonitrile ယူနစ်နှင့် တွဲထားသောအခါတွင် အဓိကအားဖြင့် သန့်စင်မှုမြင့်မားသော isobutylene သည် MMA ကုန်ကျစရိတ်၏ ကြီးမားသောအချိုးအစားအတွက် ရှိနေသောကြောင့် အဓိကအားဖြင့် ACH နည်းလမ်းသည် ထုတ်ကုန်တစ်ခုအနေဖြင့် သန့်စင်မြင့် isobutylene ကို ထုတ်လုပ်နိုင်သောကြောင့် ကုန်ကျစရိတ်များကို လျှော့ချပေးနိုင်သည်။

C4 နည်းလမ်းကဲ့သို့သော လုပ်ငန်းစဉ်များ၏ ယှဉ်ပြိုင်နိုင်စွမ်းမှာ အဓိကအားဖြင့် ၎င်း၏ကုန်ကြမ်း isobutane နှင့် acrylonitrile ၏ သိသာထင်ရှားသောစျေးနှုန်းအတက်အကျများနှင့် MMA ထုတ်လုပ်မှုကုန်ကျစရိတ်များတွင် isobutane အချိုးအစားနည်းပါးခြင်းကြောင့်ဖြစ်သည်။

ခြုံငုံသုံးသပ်ရလျှင် အနာဂတ်တွင် MMA လုပ်ငန်းကွင်းဆက်၏ အပြိုင်အဆိုင်အရှိဆုံး လည်ပတ်မှုမုဒ်မှာ ကုန်ကျစရိတ်သက်သာသော ထုတ်ကုန်များနှင့် PMMA သို့မဟုတ် အခြားသော ဓာတုပစ္စည်းများကို ပံ့ပိုးပေးသည့် ရေအောက်ပိုင်းမှ ကုန်ကျစရိတ်သက်သာသော ထုတ်ကုန်များမှတစ်ဆင့် စက်မှုလုပ်ငန်းကွင်းဆက်ပုံစံဖြင့် ဖွံ့ဖြိုးတိုးတက်လာစေရန် လုပ်ငန်းများအတွက်ဖြစ်သည်။ ၎င်းသည် ထုတ်လုပ်မှုကုန်ကျစရိတ်ကို လျှော့ချနိုင်ရုံသာမက ထုတ်ကုန်ယှဉ်ပြိုင်နိုင်စွမ်းကို မြှင့်တင်ပေးရုံသာမက စျေးကွက်ဝယ်လိုအားကိုပါ ပိုမိုကောင်းမွန်စေပါသည်။

စာတိုက်အချိန်- စက်တင်ဘာ- ၀၆-၂၀၂၃